by

by

袋鼠金融導讀|信用評分是什麼呢?相信許多朋友在申辦信貸、信用卡的時候,不免有耳聞銀行會透過聯徵中心來查詢申辦者的信用評分,好用來檢查是否有信用瑕疵、過多負債、還款狀況如何等等,這樣的審核程序便是所謂的徵審,徵審通過後才可以進入對保簽約流程,最後才是等待銀行撥款。整個信貸流程中最重要的便是這一階段,所以今天袋鼠金融就要帶大家認識信用評分,3 種標準、5 大扣分因素、信用評分查詢方法,也會在文中將提升信用評分、改善方法通通告訴你,讓大家能夠順利申貸!了解完信用評分的大家也不妨看看信貸推薦的優惠低利率、低手續費信貸方案,相信可以在改善信用評分的路上,也順帶找到最適合你的信貸喔!

目錄

信用評分是什麼?

信用評分是財團法人金融聯合徵信中心所蒐集且在揭露期限內的資料,例如:信用卡是否有使用循環利息、貸款是否有按月繳清、目前負債比率是多少等等,以客觀及量化的數據,來評估當事人的信用風險,判斷未來是否能履行還款義務。是一種用來預測當事人未來一年能否履行還款義務的信用風險量化標準。

用白話文解釋的話,信用評分就是銀行用來判斷你信用是否合格的依據,用來決定要不要通過你的信用貸款申請、申辦信用卡申請與調整額度申請。

信用評分使用的 3 種資料種類

信用評分會隨著申請的時間點不同而有異動,所以某一點時間點查到的的個人信用評分,只能代表該時間點該當事人的信用風險。個人信用評分模型採用的資料,大致可區分為下列 3 大類:

1. 繳款行為類信用資料

個人過去在信用卡、授信借貸以及票據的還款行為表現,目的在於瞭解個人過去有無不良繳款紀錄,以及其授信貸款或信用卡的還款情形,主要包括其延遲還款的嚴重程度、發生頻率及發生延遲繳款的時間點等等資料。

2. 負債類信用資料

個人信用的擴張程度,主要包括負債總額(例如:信用卡額度使用率)、負債型態(例如:信用卡有無預借現金、啟動循環信用)及負債變動幅度(例如:授信餘額連續減少月份數)3 個面向的資料。

3. 其他類信用資料

主要包括新信用申請類之相關資料(例如:金融機構至聯徵中心之新業務查詢次數)與信用長度相關之資料(例如:目前持有之有效信用卡正卡中,使用最久之月份數)及保證人資訊類相關資料等等。

關於各類資料的比重,基本以上述 3 類資料為主,且聯徵中心會針對不同屬性客群的特性來決定每類資料佔評分的比重,其中以繳款行為、負債型態與負債程度多寡這三項對信用評分的影響較大。

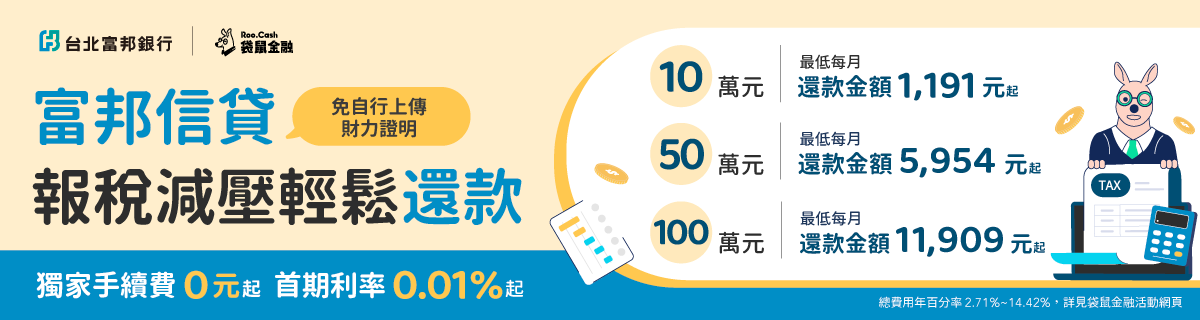

| 袋鼠金融精選信貸方案 富邦信貸享好禮! |

|---|

|

| ✨ 方案特色 ✨ 🔥 【袋鼠金融獨家限定!】 🔥 活動期間內於袋鼠金融頁面申辦富邦信貸享優惠 優惠一:首期利率0.01%, 第 2 期 2.80% 起! 優惠二:開辦手續費超優惠! 🔥 【貸款額度】貸款額度 最高 800萬! 🔥 🔥 【手續費享優惠】手續費 最低 0 元起! 🔥 |

| 立即申請 |

繳稅不用壓力大 星展 10 年期信貸減負擔!

信用評分 3 大常見分數與其標準

聯徵中心的 3 種常見信用評分為「沒有分數」、「固定評分 200 分」、和「介於 200 分~ 800 分」,以下將解釋這 3 信用評分所代表的涵意,以及聯徵中心針對 3 種常見信用評分所設定的標準為何:

沒有分數

以下幾種情況會導致信用評分結果是「此次暫時無法評分 = 沒有分數」:

- 信用資料不足,例:沒有使用信用卡、信用卡使用不滿 3 個月。

- 不適合取得信用,例:受監護宣告者。

- 信用資料有爭議。

- 聯徵中心資料揭露期間內曾有不良紀錄,且目前無正常的信用交易。例:信用卡正卡出現強制停卡、催收、呆帳紀錄者。

- 已完成債務協商註記。

- 消債條例適用者。

而常常聽到的「信用小白」,意指沒有申辦過信用卡、任何貸款,也沒有跟任何銀行有往來的族群,將被分類在信用資料不足,所以信用評分報告會顯示「此次暫時無法評分」。雖不能等於是個人信用不佳,但是容易因為沒有判斷依據,而被銀行認定是高風險族群,也會比較難申請到信用貸款。

另外,袋鼠金融要提醒有申辦學貸的族群,如果只有學貸的貸款紀錄,也算是信用資料不足,因為學生貸款屬於政府專案貸款,由於其性質特殊,並不算是真正的信用往來,信用評分就當然也會是「此次暫時無法評分」喔!

固定評分 200 分

「固定評分 200 分」則是有不良信用紀錄,但仍有銀行願意與該當事人往來。不良信用紀錄像是以下幾種:

- 任一筆貸款出現逾期、催收或呆帳者

- 任一張信用卡遭強制停卡、催收或出現呆帳

- 任一票據存款戶被記為拒絕往來戶

以上只要出現任意一狀況,即為認定有不良信用紀錄,但雖然如此,只要仍有正常的貸款帳戶或持有有效信用卡正卡時,信用評分就會是固定 200 分。

介於 200 ~ 800 分

信用評分「200~800 分」是根據每個人的信用資料,做出信用評分,分數越高,代表信用越好,聯徵中心預測未來違約率會越低;相反的,如果分數越低,聯徵中心預測未來違約率會越高,代表信用品質越需要改善!

而信用評分在 200 分 ~ 800 分之間才是有效的聯徵分數,信用評分滿分則是 800 分,但幾分才算是高分?幾分會讓信貸有困難?以下分別說明信用評分分數分別代表的意義和可能的結果。

- 400 分以下:屬於「信用不佳」、「信用瑕疵」。

- 550 分以下:屬於信用分數偏中下階層,除非其他財力或工作條件非常好才有可能申請到信用貸款。

- 650 分以下:就算順利信用貸款核貸,利率也會偏高,必須要仔細挑選銀行,可以全面評比各家銀行的各種信貸方案,依照自身條件選擇最適合申請的信貸方案才有機會核貸。

- 650 分以上:大多數銀行都會通過信貸審核,在 650 分 ~ 800 分這個區間裡,分數越高,審核通過的條件利率會越好。

信用評分 5 大扣分因素

既然聯徵信用分數的高低會大大影響貸款核貸的結果,那麼究竟哪些因素會導致信用評分降低呢?別擔心,袋鼠金融這就告訴你影響聯徵信用分數高低的 5 大因素!

1. 信用往來時間短或資料不足:沒有持卡滿 3 個月的有效信用卡、近 12 個月的信用卡應繳金額皆未大於 0、目前沒有連續 3 期之授信資料、近 12 期之授信餘額皆未大於 0 等等,都算在信用往來時間短或資料不足的類別中。

2. 各項未繳款紀錄:不論是個人信貸、房貸、車貸還是信用卡,遲繳次數多寡、未繳款事件發生頻率等等,都會影響分數

3. 信用卡使用狀況:持有信用卡時間長度、繳款使用紀錄是否正常

4. 個人信用擴張程度:包含負債總額、因只繳信用卡最低應繳導致循環利息產生、使用信用卡預借現金功能及其他現金卡,申請無擔保貸款且啟動循環利息,以上都代表還款能力低,分數也會較低

5. 聯徵查詢次數:3 個月內查詢次數超過 3 次,表示有迫切資金需求才會提出申請,因此分數越低

信用評分該怎麼查詢?

線上查詢

網路查詢

利用自然人憑證和讀卡機,到聯徵中心網路查詢,即可得知信用報告分數,同時瞭解銀行往來紀錄。

行動裝置查詢

也可以使用個人的行動裝置查詢,例如:手機、平板,搜尋並安裝「TWID 投資人行動網」App,完成憑證申請後,即可快速查閱個人信用報告及信用評分電子檔。

- 手續費:一年可免費查詢一次電子檔,第二次以上每次費用為 NT$ 80。

實體書面申請

親臨聯徵中心櫃台辦理

可由本人或本人委託親友,直接到聯徵中心臨櫃申請,現場就能取得信用報告。本人須攜帶雙證件(包含身分證);委託親友則需攜帶雙方身分證、當事人新式戶口名簿影本、當事人簽名之委託書。

- 手續費:一年可免費查詢一次書面檔,第二次以上每次費用為 NT$ 100。

- 服務地址:100 台北市中正區重慶南路一段 2 號 16 樓

- 服務電話:02 – 2316 – 3232

- 服務時間:週一至週五 09:00 ~ 17:00(中午時段不休息)

郵局代收辦理

本人親自到全台各郵局,申請中文「個人信用報告」(含加查項目),帶著雙證件到郵局,填寫郵局專用申請書「個人信用報告申請書——郵局代收代驗」就可以囉!作業時間自聯徵中心收到件起約需 1 ~ 2 個工作日(不含寄送時間)。但郵局無法申請英文版信用報告,需要特別留意!

- 手續費:一年可免費查詢一次書面檔,第二次以上每次費用為 NT$ 100。

郵寄申請

郵寄申請需要填寫個人信用報告申請書與相關證件影本,並寄送到「10044 台北市重慶南路一段 2 號 16 樓」進行申請。聯徵中心寄回信用報告皆以限時掛號方式寄送,且寄送範圍僅限台灣、澎湖、金門、馬祖地區。作業時間約 2 ~ 6 個工作日(不含往返寄送時間)。

袋鼠金融也提醒,如果需要英文信用報告,記得請附上護照影本或於申請書上務必填寫英文姓名唷!

- 手續費:一年可免費查詢一次書面檔,第二次以上每次費用為 NT$ 100。

| |

|---|

信用評分該怎麼提升或改善?

其實只要避開以上提及的信用評分扣分原因,並且實際執行可以有效提提升信用評分的具體方式,持續三個月以上,就可以有效地看到信用評分變化唷!而且個人信用評分是持續累積的結果,沒有辦法一下子就立刻變好,需要時間慢慢累積,才能讓信用評分越變越好!

以下我們也提供提升信用評分的 3 大心法和 9 個實際行動:

減少負債

- 不使用債務協商。

- 利用債務整合減輕負債。

- 減少負債額度:負債總額越低,分數越高。

- 不使用信用卡循環利息。

- 不使用信用卡預借現金。

培養信用

- 與銀行建立良好往來,避免成為信用小白。

- 申辦信用卡,並持續正確使用、培養信用。

按時還款

- 每期繳交信用卡全額而非只繳最低應繳金額。

- 正常準時繳清款項:延遲的紀錄越多次,分數會被扣越多。

如果你了解如何提升、改善信用評分,是為了要申請貸款的話,袋鼠金融也整理了幾個優惠的信貸方案資訊,讓有需求的朋友可以在順利提升信用評分或了解自己的信用評分後,順利申貸不求人:

富邦信貸:袋鼠金融限定專案

只要年滿 18 歲,年收入所得達 30 萬元,即可在面臨經濟上的壓力,或者針對金融規劃有其他打算的時候,申請富邦信貸。除了最高可申貸 500 萬元之外,富邦信貸最快 1 小時撥款,不僅可解燃眉之急,甚至連出門都不用,全程線上辦好,有貸款需求的朋友不妨參考看看!

王道銀行:信貸優惠專案

申辦王道銀行信貸優惠專案的門檻相當親民,只要年滿 18 歲,年收入 24 萬以上,即可向王道銀行遞出申請信貸專案的需求,讓小資也能輕鬆貸款!且即日起至 2026/12/31 止,享有開辦費 0 元、一段式年利率 2.25% 起的超值優惠!如果你也在觀望各家的貸款方案,那千萬不要錯過王道銀行於信貸推出的優惠方案!

聯邦銀行:鈔期貸

即日起至 2026/06/30 止,只要透過袋鼠金融專屬連結至聯邦銀行申辦鈔期貸,並於 2026/07/31 前完成撥貸,即可享會員好禮二選一!另外,現在還有首期利率 0.01% 與限時開辦費優惠 NT$888,若是撥貸超過百萬,五月更有限定加碼可享「Arowana 27 + 20 吋運動行李箱兩件組(不挑色,贈品不累贈)」,對於正在考慮要申請哪家貸款的朋友來說,絕對是非常有吸引力的條件!

信用評分常見問題

不會!只要每一張每一期費用都繳清,都不用擔心喔!

如果您是持有多張信用卡的持卡人,分享個小撇步給您:把所有卡片都申請自動扣款到存款主帳戶。即便有多張卡片情況下,至少都能保持扣款成功狀態。另外,申請電子帳單做管理也是一個常見方式。

不一定!

信用卡分期分為 3 種,分別為預借現金分期、消費分期、帳單分期。其中的「預借現金分期」若無法於時限內還清,就會啟動「循環利息」,循環利率約10 ~ 15%。若仍繳不出來,則會面臨停卡,並導致信用評分扣分!

會!

一般消費者通常不知道頻繁異動持有的信用卡會影響信用分數,最主要聯徵中心有一個指標是「 信用長度 」,簡單來說就是與銀行往來長短,會影響評估的分數,但也不用太擔心這部分的分數占比其實不高,但若是有心想累積信用的消費者,會建議一定要長期持有一張以上的信用卡,讓自己在信用徵信歷史上可以維持一定的「 長度 」。

舉個例子,同樣持有同一張信用卡,額度也都相同 10 萬元的兩個人,一個人持有 1 年,1 個持有 7 年,兩者的信用分數就會有落差,因為持有 7 年的那個人,銀行可以看得出他累積長達 7 年的所有信用紀錄。

不會!消費者本人查詢信用報告的紀錄是不會影響評分的。

查閱聯徵紀錄的目的主要有 2 種:銀行以 「 查詢 」 為目的查詢(如:開戶、辦信用卡)、銀行以 「 貸款 」為目的查詢,只有「以『貸款』為目的的查詢」會納入評分模型。

銀行會用這方式來判斷消費者對資金是否有急迫需求。一般來說國內銀行皆以 3 個月內不超過 3 次為標準做判斷,因此我們也都會提醒申貸者要申請貸款的話,3 個月內不要超過 3 家。

會!目前普遍「銀行以『貸款』為目的查詢」的紀錄極限是 3 次,超過 3 次的話核貸率會很低或是貸款利率很差。因此,申請次數有限的情況下,送件前必須三思過件率喔!建議可以先留資料跟銀行貸款專員詢問自己的狀況、大概可能的利率區間。若條件是自己滿意的,再送件,減少 「銀行以『貸款』為目的查詢」的聯徵查詢記錄,提高核貸的機率。

不一定!

大家應該都了解在確定要申請貸款後,銀行會向聯徵中心查詢客戶的聯徵紀錄,但每查詢一次其實都會扣當事人的分數,到底扣多少分數沒有確切數字,但!根據袋鼠金融的資料來源,大概可以推估查詢一次會被扣 40 分左右,大家可以斟酌參考。

原則上,聯徵紀錄每個月都會更新最新的內容,不論是每個月新增的信用卡費、還掉的貸款金額,都會更新在聯徵紀錄上。

其實信用評分的提升需要一段時間的累積,並不是短期就會大幅改善,不過只要避開前面幾個提到的信用評分扣分地雷、完成負債還款並不新增負債,實際執行超過三個月,就可以有效地看到評分飛速往上提升唷!

如果想要順利進行信用貸款,建議信用評分都需要到 650 分以上,只要信用評分超過 650 分,大多數銀行都會通過信貸審核,如果信用評分座落在 650 分~ 800 分,分數越高,審核通過的條件利率會越好。

如果是信用卡「預借現金分期」,會直接影響信用評分。因為預借現金代表個人有較為急迫之資金需求,因此聯徵中心將其納入影響評分的項目。而信用卡「消費分期」以及「帳單分期」,屬於消費行為,故聯徵中心不會直接將兩者納入評分模型考量。

若借款者沒有如期償還「預借現金分期」,便會影響他的信用評分;但如果準時還款,和銀行保持良好的借貸關係,就不會影響分數。