by

by

袋鼠金融導讀|DBR(Debt Burden Ratio)也就是所謂的負債比,而 DBR 22 公認的意思為:信用貸款額度不能超過平均月收入的 22 倍。金管會有規定銀行在審核貸款時不能通過「會讓申貸者負債比率高於平均月收入 22 倍」的貸款,但向銀行申貸真的可以貸到 DBR 22 倍的額度嗎?事實上,銀行最高頂多願意核貸至 DBR 16 ~ 18,再高得取決於申貸者的信用狀況、還款能力/收入狀況是否良好、有無符合信貸條件等等,皆符合上述條件才有可能取得趨近 DBR 22 倍的額度唷!

DBR 22 的意思為「信用貸款額度不能超過平均月收入的 22 倍。」,除了可以利用本篇文章所說的 DBR 22 倍是什麼、怎麼計算,也可以透過信貸額度試算器,快速算出每月需償還多少月付金,讓你用月付金與 DBR 22 倍這些更客觀的角度,比對不同申貸方案的實際信貸利率與成本高低,進一步幫助你選擇最適合的信貸方案!

目錄

DBR 22 是什麼?

依據金融監督管理委員會的規定:「金融機構對於債務人於全體金融機構之無擔保債務歸戶後之總餘額( 包括信用卡、現金卡及信用貸款 )除以平均月收入,不宜超過 22 倍 」。

一般金融機構在審核無擔保債務餘額時,一定會遵循「負債比為平均月收入的 22 倍」這項法規,如果銀行審核通過負債比率過高的貸款,就會是違法的行為。

❗️袋鼠金融小提醒❗️ DBR 只會看無擔保債務餘額,無擔保債務就是不需要提供擔保品的借款,包括無擔保信貸餘額、現金卡可動用餘額、信用卡預借現金、信用卡循環餘額、信用卡分期待付金等等,像是房貸、車貸等等有擔保物的貸款就不會計算在內喔!

👉資金急用免煩惱!袋鼠官網專屬貸款申請通道 ➤ 讓你一鍵申請,快速核貸,享受低利率+免手續費!

| 袋鼠金融精選信貸方案 富邦信貸享好禮! |

|---|

|

| ✨ 方案特色 ✨ 🔥 【袋鼠金融獨家限定!】 🔥 活動期間內於袋鼠金融頁面申辦富邦信貸享優惠 優惠一:首期利率0.01%, 第 2 期 2.80% 起! 優惠二:開辦手續費超優惠! 🔥 【貸款額度】貸款額度 最高 800萬! 🔥 🔥 【手續費享優惠】手續費 最低 0 元起! 🔥 |

| 立即申請 |

DBR 22 倍計算公式

「 DBR 22 倍 = 平均月收入 x 22 」,純看公式可能有點難以理解,我們將以例子來說明 DBR 22 倍的公式如何實際應用:

假如小明在 A 銀行的信貸了 40 萬,B 銀行預借現金了 3 萬,C 銀行房貸了 300 萬。他的平均月收入是 6 萬,那 DBR 22 倍 = 6 萬 x 22 倍 = 132 萬。132 萬代表在所有的金融機構能借到的無擔保貸款最高上限就是 132 萬。

因為房貸屬於有擔保貸款不列入額度內,所以小明可以再次利用信貸借到的錢會是 132 – 40 – 3 = 89 萬。

繳稅不用壓力大 星展 10 年期信貸減負擔!

DBR 實際最高可以貸到 22 倍?

雖然金管會規定可以貸款的額度上限是 DBR 22 倍,但許多銀行其實不會真的讓大家貸滿到上限,通常最高只願意貸到平均月收入的 16 ~ 18 倍。

因此以上述舉例來說,儘管金管會規定小明可以再次信貸借到的錢是 89 萬,但實際上多數銀行會審核通過的貸款額度會是 53 萬至 65 萬之間,所以事前計算自己的無擔保總餘額是不是符合規範相當重要,才不會讓你白跑一趟申貸流程,最終卻不核貸,浪費了寶貴的時間唷 !

2026 信貸方案推薦

除了計算自己的負債比率是否超過 DBR 22 倍之外,袋鼠金融也精心挑選 2026 信貸方案,幫助你在貸款前能夠縮小範圍,更順利地找到最適合的申貸方案唷 !

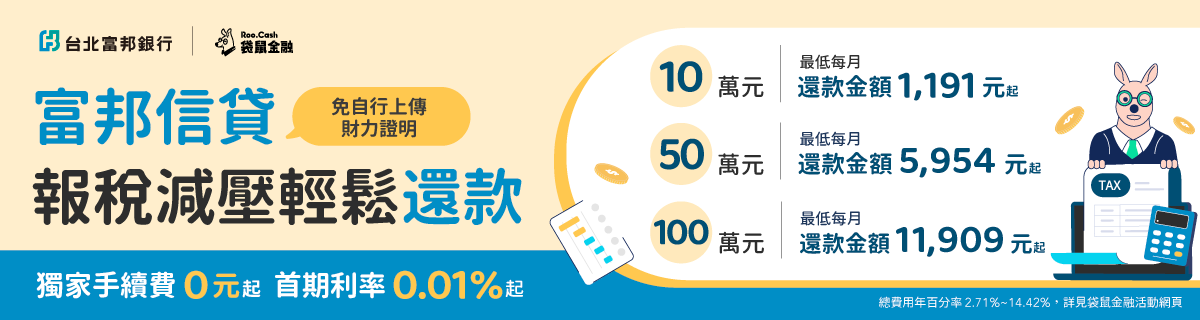

富邦信貸:袋鼠金融限定專案

只要年滿 18 歲,年收入所得達 30 萬元,即可在面臨經濟上的壓力,或者針對金融規劃有其他打算的時候,申請富邦信貸。除了最高可申貸 500 萬元之外,富邦信貸最快 1 小時撥款,不僅可解燃眉之急,甚至連出門都不用,全程線上辦好,有貸款需求的朋友不妨參考看看!

王道銀行:信貸優惠專案

申辦王道銀行信貸優惠專案的門檻相當親民,只要年滿 18 歲,年收入 24 萬以上,即可向王道銀行遞出申請信貸專案的需求,讓小資也能輕鬆貸款!且即日起至 2026/12/31 止,享有開辦費 0 元、一段式年利率 2.25% 起的超值優惠!如果你也在觀望各家的貸款方案,那千萬不要錯過王道銀行於信貸推出的優惠方案!

聯邦銀行:鈔期貸

即日起至 2026/06/30 止,只要透過袋鼠金融專屬連結至聯邦銀行申辦鈔期貸,並於 2026/07/31 前完成撥貸,即可享會員好禮二選一!另外,現在還有首期利率 0.01% 與限時開辦費優惠 NT$888,若是撥貸超過百萬,五月更有限定加碼可享「Arowana 27 + 20 吋運動行李箱兩件組(不挑色,贈品不累贈)」,對於正在考慮要申請哪家貸款的朋友來說,絕對是非常有吸引力的條件!

| |

|---|

DBR 22 常見問題

將年收入加上年終獎金、分紅等等額外收入,除以 12 個月,得出的平均月收入乘以 22,就可以得出個人的 DBR 22 倍信貸額度。

是的!根據主管機關規定,個人無擔保負債不可以超過月收入的 22 倍,因此金融機構最多也只會核貸月收入的 22 倍金額。

不算。部分貸款不包含在 DBR 22 倍的規範當中,像是政策性就學貸款、原住民微型貸款、青年海外生活體驗專案貸款、符合規定之微型企業創業貸款等等。學貸因為只要符合政府規定的家庭年收入等條件即可申貸,不需要審核信用狀況或抵押品,因此不算在 DBR 22 無擔保債務的額度中。

DBR 22 倍是金管會規定的最高上限,但通常銀行平均核定放款金額會落在平均月收入的16 – 18 倍之間,除非個人收入很高或信用評分相當良好,核貸金額才較有可能趨近 22 倍。