by

by

袋鼠金融導讀|信貸提前還款是不少朋友在申請信貸流程後,且手頭較充裕時會考慮的其中一個還款方式。然而我們都知道,申請信貸會伴隨著所謂的「綁約」,綁約代表的意思便是「綁約期間若信貸提前還款需付違約金」。但是,面對這種選擇題,大家肯定都會思考:信貸提前還款,會不會比乖乖跟著還款期限繳完還要划算?這次,我們會告訴大家信貸提前還款的幾個優點與缺點,讓大家在挑選信貸推薦時除了可以找到貸款比較好過的銀行,也能透過了解更多信貸提前還款與綁約期的規定,來篩選出最適合自己的信貸與後續還款方式!

目錄

信貸提前還款:優缺點老實說

當我們在送出信貸申請時,都可以在合約與談話的過程中發現——申請信貸大多都會有所謂的「綁約」制度,而綁約所代表的意思便是「綁約期間提前還款需付違約金」!但不少朋友也好奇,如果我提前還款,會不會比乖乖跟著還款期限繳完還要划算?

又或者是有沒有貸款比較好過的銀行,申請信貸的時候本來就不用綁約,自然就能提前還款、無需繳交違約金了呢?接下來,就讓袋鼠金融告訴大家信貸提前還款的優缺點吧!

信貸提前還款 4 優點

信貸提前還款的優點包含:降低負債總額、減輕利息支出、恢復信用評分、資金彈性運用空間大等等,讓我們來詳細看看究竟提前還款能幫我們什麼吧!

信貸提前還款優點一:降低負債總額

由於金管會明文規定銀行審核信貸時,申貸者的負債比必須低於平均月收入的 22 倍,除了薪資 22 倍的限制外,通常個人負債比也需控制在 60% 以下,因此利用提前還款的方式可以有效降低負債比,增加未來再次借貸成功的機率喔!

信貸提前還款優點二:減輕利息支出

信貸提前還款可以有效減輕利息支出的壓力,像是選擇多段式利率的信貸方案,為了降低申貸者前期的還款壓力,剛開始的利率超低,不過後期的利率會相對較高。因此利用信貸提前還款能夠降低利息的支出,也能讓選擇多段式利率的借貸者減少後期還款的壓力唷!

信貸提前還款優點三:恢復信用評分

聯徵中心信用評分的項目之一是「負債類信用資料」,其中就包含負債額度是多少、負債比是多少等等,因此提前還款、減少負債額度,就能夠有效的提升信用評分喔!

信貸提前還款優點四:資金彈性運用空間大

提前還款可以減少往後需固定繳給銀行的本金和利息,原本的月付金可轉為自由運用資金,可用來做更高報酬的投資,在市場上建立穩定的現金流,幫助您提早邁向致富之路的人生。

信貸提前還款 3 缺點

但是,提前還款當然也會有一些缺點,包含大家都知道的違約金問題,同時也會因此優惠利率消失,大家提前還款前一定要仔細計算,究竟值不值得這樣做喔!

信貸提前還款缺點一:會有違約金 / 手續費 / 其他規費

在金融機構希望多賺一些利息的前提下,會希望客戶繳滿一定期限才能一次清償,如果要提早解約,需支付剩餘本金 2% ~ 5% 不等的違約金,此筆金額也不小,如果評估後覺得提前繳清不能減少多少利息支出,不如慢慢償還就好。

若是選擇以下方案:

像是上述兩篇延伸閱讀所提到的軍公教貸款、優質客戶貸款等等較優惠的貸款方案,通常銀行篩選的機制會相對比一般貸款還要嚴格,也有較多的相關規費,因此很有可能會需要自行吸收額外的規費唷!

信貸提前還款缺點二:優惠利率消失

貸款市場的競爭壓力龐大,許多銀行為了吸引民眾申貸,通常會提供前期利率較少的多段式利率方案,但是申貸者如果提出信貸提前還款的需求,銀行就會重新評估信貸的利率計算方式,很有可能會將優惠的利率調升,或是改為前期還款壓力較大的一段式利率喔!

信貸提前還款缺點三:影響資金靈活度

一次償還大筆的借款時,手邊的資金可能就沒有那麼充裕,這時候看到好的投資機會或臨時有急用,可能會面臨沒有資金可以用的窘境,因此在提前還款前需要多加考慮後續是否有大筆資金的支出唷!

| 袋鼠金融精選信貸方案 富邦信貸享好禮! |

|---|

|

| ✨ 方案特色 ✨ 🔥 【袋鼠金融獨家限定!】 🔥 活動期間內於袋鼠金融頁面申辦富邦信貸享優惠 優惠一:首期利率0.01%, 第 2 期 2.80% 起! 優惠二:開辦手續費超優惠! 🔥 【貸款額度】貸款額度 最高 800萬! 🔥 🔥 【手續費享優惠】手續費 最低 0 元起! 🔥 |

| 立即申請 |

信貸提前還款:袋鼠信貸推薦

面對市面上眾多的信貸方案,你是否也不知道該如何選擇呢?到底要選綁約的信貸方案,還是不綁約的更好呢?別擔心,袋鼠金融也整理了幾個實用、優惠的信貸方案,感興趣的朋友可以參考看看唷:

富邦信貸:袋鼠金融限定專案

只要年滿 18 歲,年收入所得達 30 萬元,即可在面臨經濟上的壓力,或者針對金融規劃有其他打算的時候,申請富邦信貸。除了最高可申貸 500 萬元之外,富邦信貸最快 1 小時撥款,不僅可解燃眉之急,甚至連出門都不用,全程線上辦好,有貸款需求的朋友不妨參考看看!

王道銀行:信貸優惠專案

申辦王道銀行信貸優惠專案的門檻相當親民,只要年滿 18 歲,年收入 24 萬以上,即可向王道銀行遞出申請信貸專案的需求,讓小資也能輕鬆貸款!且即日起至 2026/04/30 止,享有開辦費 0 元、一段式年利率 2.25% 起的超值優惠!如果你也在觀望各家的貸款方案,那千萬不要錯過王道銀行於信貸推出的優惠方案!

聯邦銀行:鈔期貸

即日起至 2026/06/30 止,只要透過袋鼠金融專屬連結至聯邦銀行申辦鈔期貸,並於 2026/07/31 前完成撥貸,即可享會員好禮二選一!另外,現在還有首期利率 0.01% 與限時開辦費優惠 NT$888,對於正在考慮要申請哪家貸款的朋友來說,絕對是非常有吸引力的條件!

繳稅不用壓力大 星展 10 年期信貸減負擔!

星展個人信貸最長可分120期,首期利率0.01%起,最高額度500萬,月付最低486元起,輕鬆把壓力分散!

使用MyData 申貸可以免自行上傳財力,星展卡友最快15分鐘核貸、核准後最快1分鐘撥款。

2026/06/30 前申辦再享 開辦費最優0元,撥款成功還有機會抽 AirPods 4 與 NT$6,600 電子禮券。立刻申請,輕鬆完成繳稅規劃!

| |

|---|

繳稅不用壓力大 星展 10 年期信貸減負擔!

信貸提前還款:常見銀行違約金懶人表

袋鼠金融整理了詢問度較高的國泰世華、台新、永豐、玉山、渣打這 5 家,將它們的信貸提前還款違約金 % 數都列出來給大家參考:

| 常見銀行信貸提前還款違約金一覽表 | |

|---|---|

| 銀行 | 信貸提前還款違約金 |

| 國泰世華銀行 | ◆ 案件貸放後 12 個月內提前償還部分或全部借款時,須支付提前償還金額之 3%為提前還款違約金。 |

| 台新銀行 | ◆ 自借款撥(用)日起 12 個月內: 提前清償全部或部分本金時,需按提前清償本金金額之 3% 計付違約金。 ◆ 自借款撥(用)日起 18 個月內: 自本借款撥(用)款日起 12 個月以內,欲要求提前清償全部或部分本金時,需按提前清償本金金額之 3% 計付違約金;自本借款撥(用)款日起逾 12 個月起至第 18 個月以內,欲要求提前清償全部或部分本金時,需按提前清償本金金額之 2.75% 計付違約金。 |

| 永豐商業銀行 | ◆ 自撥款日起 6 個月內清償借款,收取清償本金 4%,第 7 個月起提前清償違約金計算方式依個別約定書約定為準。 |

| 玉山銀行 | ◆ 自第一次撥款日起一年(含)內,如有全部清償貸款塗銷抵押權之情事時,依申請塗銷日前三個月內所償還之累計本金(不包括正常攤還部份)之 2% 計付提前清償違約金。 ◆ 撥貸款期間逾一年(不含)至二年內,發生全部清償貸款並塗銷抵押權之情事時,依申請塗銷日前三個月內所償還之累計本金(不包括正常攤還部份)之 1% 計付提前清償違約金。 ◆ 貸款期間逾二年(不含)至三年內,發生全部清償貸款並塗銷抵押權之情事時,依申請塗銷日前三個月內所償還之累計本金(不包括正常攤還部份)之 0.5% 計付提前清償違約金。 |

| 渣打銀行 | ◆ 信貸限時優惠(期限至 2026/06/30): 渣打信貸限時優惠專案活動須綁約 36 個月,若於撥款日後 12 個月(含)內於約定攤還金額外提前償還部分或全部本金時,應支付提前償還金額之 4% 為提前償還違約金。若於撥款日第 13 個月(含)至 24 個月(含)內於約定攤還金額外提前償還部分或全部本金時,應支付提前償還金額之 3.5% 為提前償還違約金。若於撥款日第 25 個月(含)至 36 個月(含)內於約定攤還金額外提前償還部分或全部本金時,應支付提前償還金額之 3.25% 為提前償還違約金。 ◆ 本行另有其他無限制清償期間之貸款方案,詳細內容請洽本行各業務專員。 |

| (*以上資訊更新於 2026/04/30) | |

| |

|---|

信貸提前還款試算教學

綁約期與非綁約期的差別就是:是否需要支付提前還款違約金!

以國泰世華銀行為例:案件貸放後 12 個月內提前償還部分或全部借款時,須支付提前償還金額之 3% 為提前還款違約金。假設信用貸款本金餘額還有 NT$ 247,635,若想申請提前清償,就需要多支付違約金 247,635 × 3% = NT$ 7,429。

假設我在貸款滿 12 個月後再提前還款,因為已經超過銀行規定的綁約期限便能免付違約金,但這樣又要多付多少利息呢?這時候大家可以在貸款合約書內找到每一期的還款明細,也可以使用信貸試算工具查看剩餘月份的利息總和,如果低於提前還款違約金的話,乖乖繳款到綁約期結束後,再提前還款會比較划算!

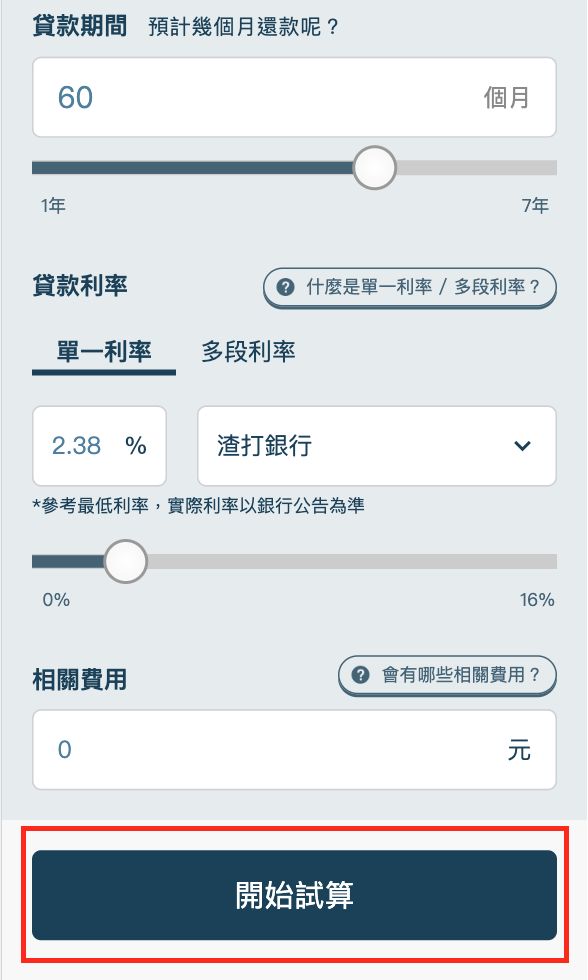

💡 操作步驟:

Step.1 前往袋鼠金融信貸月付金試算器,輸入自己的貸款金額、貸款期間、利率及相關費用。

Step.2 輸入完成後點擊「開始試算」,往下滑便會看到「本息攤還表」。

Step.3 註冊袋鼠金融會員就能查看完整的本息攤還表,接著將剩餘月份的利息加總後,就能知道綁月期之後提前還款要付多少利息囉!

信貸提前還款常見問題

會。聯徵中心信用評分的項目之一是「負債類信用資料」,其中就包含負債額度是多少、負債比是多少等等,因此提前還款、減少負債額度,反而能夠有效的提升信用評分喔!

可以。提前還款可以償還部分或是全部借款,依照文章上方提前還款違約金懶人表就能知道提前還款要付多少違約金,還有提前還款到底划不划算唷!

不一定。大部分貸款會有「限制清償期」,通常一年到一年半內,若提前清償恐會產生 2% ~ 5% 的違約金,不過部分信用貸款專案提供免收提前清償違約金優惠。詳細數字建議貸款前先看清楚,或直接詢問銀行客服。