by

by

袋鼠金融導讀|房貸利率試算在申辦房屋貸款時,房貸利率通常是首要考量的因素之一,銀行也會推出各種優惠利率來吸引有需求的民眾。然而,房屋利率低以外重點是實際的總年利率是否真的划算,因此房貸利率試算變得格外重要。這篇文章不僅會介紹房貸利率試算前的 4 大關鍵點,還會詳細解說如何房貸利率試算以及如何使用試算工具。想了解更多房貸利率試算相關資訊,千萬別錯過,房貸推薦、首購房貸試算的完整解析,就在這裡!

| 袋鼠金融精選信貸方案 富邦信貸享好禮! |

|---|

|

| ✨ 方案特色 ✨ 🔥 【袋鼠金融獨家限定!】 🔥 活動期間內於袋鼠金融頁面申辦富邦信貸享優惠 優惠一:首期利率0.01%, 第 2 期 2.80% 起! 優惠二:開辦手續費超優惠! 🔥 【貸款額度】貸款額度 最高 800萬! 🔥 🔥 【手續費享優惠】手續費 最低 0 元起! 🔥 |

| 立即申請 |

目錄

房貸利率試算前必知 4 大重點

大家在申請房貸之前,除了要先了解各家銀行提供的房貸利率及手續費,還有 4 大重點是在進行房貸利率試算前就必須知道的注意事項哦!

1. 善用房貸試算工具

房貸試算工具是一種可以幫助大家在申請房貸時輕鬆、快速計算出每月應繳金額的工具。除了計算應繳金額外,也可以同時比較各方案的總費用年百分率(APR),讓大家能夠找出最優惠的房貸方案。

在這邊,袋鼠金融建議可以使用袋鼠金融房貸利率試算工具,只要輸入貸款總額、貸款期限、寬限期、利率方式等房貸方案資訊,就可以幫大家推算出本息平均攤還、本金平均攤還,這兩種繳款方式的每月應繳金額差異有多少哦!

立即進行房貸試算👇

袋鼠金融房貸利率試算工具

2. 注意總費用年百分利率

總費用年百分率(APR),指的是「貸款方案的實際總成本利率」,也就是將房貸的手續費、開辦費、房貸利率等全部的成本加總後,換算得出的實際利率。

申請人可以藉由總費用年百分率(APR),來得之實際的放款利率和成本高低,進而用更加客觀的角度來評估各項房貸的支出。

如果想知道更多關於總費用年百分率(APR)的資訊,可以參考「 APR 總費用年百分率是什麼?3 個 APR 使用重點&試算方法讓你輕鬆比較信貸」,讓自己避免陷入前高後低的多段式優惠利率迷思喔!

3. 符合負債比規定

在申貸前,大家也要先了解自己的負債比是否符合金管會所規定的 22 倍,以及月負債比和總資產負債比的貸款審核標準,才不會有無法過件的狀況發生!

以下有 3 大負債比公式,提供給大家參考,幫助大家了解個人的負債比率哦!

● DBR < 22 倍

● 月負債比 < 70%

● 總資產負債比 > 1.5 倍

想知道更多關於負債比的資訊,可以參考以下兩篇文章:

→「負債比是什麼?3 大負債比秘訣&負債比過高解決方法一次看」

4. 留意合約條款

最後則是在進行房貸對保的流程中,大家必須確認合約條款上的借款金額、貸款利率、貸款年限以及償還方式。

另外還要特別注意「綁約年限」以及「違約金」,因為假設未來有機會「提前清償」的話,在綁約期間可能還需要負擔一大筆違約金。為避免這個情況發生,建議詳細確認合約當中的條款,才不會造成額外的支出哦!

【金融怪奇物語 08】年薪沒破百,就有 N 間房還算是人嗎? ft. Ting&Sam 地產秘密客

近年全台房價依舊飆漲,平均薪水卻停滯不前,導致許多年輕人或小資族想到買房就感到絕望,那麽在台灣到底該怎樣才能買房呢?這集邀請到 Ting&Sam 地產秘密客,告訴你買房前需仔細評估的幾大重點,還有低價買房的獨家選擇,另外申請房屋貸款降低利率的小技巧,甚至是青安貸款的詳細介紹都在這集分享給你!

金融大小事,什麼都聊,什麼都不奇怪,本節目是由「袋鼠金融」製作播出,從小資最關心的生活金融理財出發,探討最熱門、討論熱度最高的時事議題。

—

Hosting provided by SoundOn

房價太高買不起,乾脆躺平不買?NO!NO!NO!Too young too simple!

走跳房產界 15 年的資深大佬傳授青年買房大法,無殼蝸牛們看過來,逆天改命就靠這集!

- 00:24 開場

- 02:22 年輕人買房到底有多難?

- 07:22 買中古屋、低價房要注意什麼?

- 10:46 怎麼評估房子的價值?

- 12:37 預算很有限還剩什麼選擇?

- 15:36 疑似凶宅的真實建案怪談揭露

- 19:01 其他低價房的成因

- 25:22 貸款要怎麼貸才聰明?

- 28:19 本集重點

🌟[活動已結束] 走過路過不錯過!完成任務抽市價 4,200 元的「鐵三角 無線耳罩式耳機」🌟

點擊下方連結進入「Roomy 袋鼠金融知室」指定貼文,在貼文下方留言分享「看房時你會在意的事」即可參與抽獎,心動不如馬上行動,快點擊連結⬇️

https://roo.cash/goto/other/podcast-roomy-ep8

主持人:金童

來賓:Ting & Sam 地產秘密客

節目規劃:袋鼠金融

「新」青安貸款資訊懶人包:https://roo.cash/goto/gFye9

趕快追蹤袋鼠金融 FB/IG,當你的理財/防詐好夥伴!

https://roo.cash/goto/other/podcast-text-FB

https://roo.cash/goto/other/podcast-text-IG

—

Hosting provided by SoundOn

文字好讀版 📖 金融怪奇物語 EP8 feat.Ting&Sam 地產秘密客

| |

|---|

房貸利率試算公式可以用哪個?

了解完房貸利率的 4 大重點後,接下來要跟大家介紹房貸利率怎麼算、分析房貸利率試算公式的差異有哪些,以及大家應該選擇哪種試算方式!

本息平均攤還:前期還款壓力較小

● 每個月要繳的金額 = (利息+本金)的總額為固定

本息平均攤還,指的是每月還款的金額總額(利息+本金)是固定的,並不會根據還款的時間而有金額上的差異。因此對於忙碌工作的人來說,本息平均攤還,是一個非常好管理資金,以及進行後續財務規劃的環款方式。

不過要特別注意,雖然本息平均攤還的每期還款總額相同,但是利息、本金的佔比不同。前期還款的利息佔比較高,而後期還款則是本金的佔比較高。

總結來說,本息平均攤還的利息總額,會比本金攤還高一點,但是本息攤還的每月月付金固定,會更方便大家做財務規劃,再加上前期月付金額會比本金攤還少,整體的還款壓力會相對輕鬆哦!

本金平均攤還:總利息支出較少

● 每個月要繳的金額 = 固定的本金 + 變動的利息

本金平均攤還指的是每月固定的本金,再加上以本金餘額計算的利息所組成的月付金。隨著本金的遞減,需要還款的利息也會隨之減少,因此每期需償還的金額是不固定的,需要每個月定期計算利息的佔比。

使用本金攤還的好處在於,本金攤還的利息總額相對較低,越到後期還款則會越來越輕鬆。相較於本息平均攤還,使用本金平均攤還的前期還款壓力會較高!

該選擇本息平均攤還是本金平均攤還?

在選擇房貸還款方式時,並沒有絕對的優劣之分,關鍵在於目前的財務流動性以及未來的收支規劃:

根據「目前的自備款與現金流」來選

- 適合「本息平均攤還」的人: 如果你是首購族、新婚夫妻,或是剛背負房貸、手頭資金較為吃緊的人,本息平均攤還能讓你每月有固定的支出預算。因為前期月付金較低,你可以將多出來的資金用於裝潢、購買家電,或是保留作為生活週轉金。

- 適合「本金平均攤還」的人: 如果你的自備款充足,或是目前收入較高且穩定,想要「先苦後甘」,那麼本金平均攤還能幫你省下不少利息。雖然前期的還款壓力最大,但隨著時間推移,每月還款金額會越來越少,適合希望盡快減輕債務負擔的族群。

根據「總利息支出」來選

如果您對數字較為敏感,希望將付給銀行的利息降到最低,那麼本金平均攤還是首選,由於每個月都在穩定消化本金,利息計算的基數(貸款餘額)縮減得比本息攤還快,最終整體的利息支出會明顯較少。

根據「未來規劃」來選

- 預計短期內換屋: 若規劃在 5 至 10 年內就會換屋轉手,選擇「本息平均攤還」並搭配寬限期,可以最大化資金的靈活性。

- 打算住一輩子: 若這間房子是長期自住且不打算轉賣,且目前的經濟能力足以負擔,選擇「本金平均攤還」能讓你在退休前,更早感受到還款壓力減輕的甜蜜期。

房貸利率試算公式比較

為了方便大家瞭解上述兩種攤還方式的優缺點,袋鼠金融幫大家把資訊整理成以下表格:

| 本息 vs. 本金平均攤還比較 | ||

|---|---|---|

| 房貸計算公式 | 本息平均攤還 | 本金平均攤還 |

| 每月月付金 | 金額固定 | 金額不固定 |

| 總繳利息成本 | 總利息較高 | 總利息較低 |

| 優點 | ● 前期還款壓力較小 ● 容易掌握財務支出 |

● 利息支出總額較低 ● 後期還款壓力較小 |

| 缺點 | 總利息較多 | 每月還款金額不固定 |

房貸月付金怎麼算?房貸利率試算工具教學

想知道如何使用袋鼠金融房貸利率試算工具嗎?袋鼠金融以青年安心購屋貸款為例子,幫大家試算每月的應繳金額有哪些,搭配著下文一起操作看看吧!

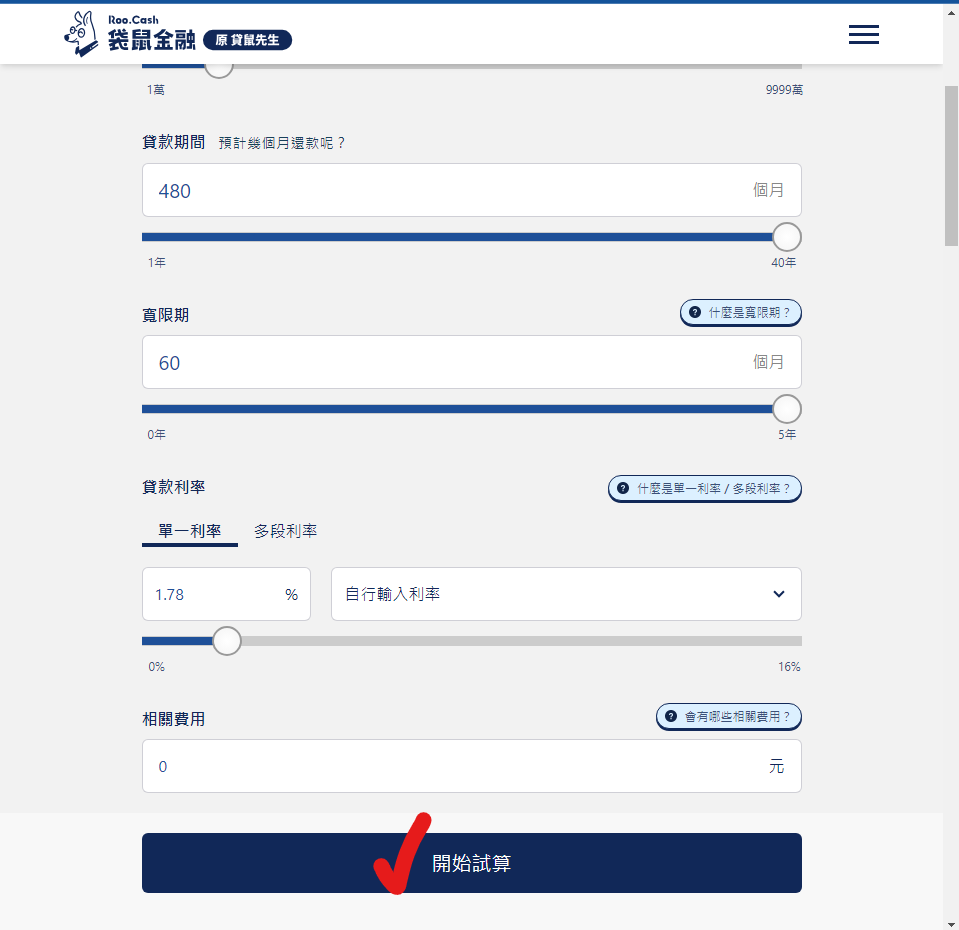

1. 輸入貸款資訊

根據想要申辦的貸款方案,輸入貸款金額、貸款期間、寬限期以及利率資訊。

2. 輸入多段利率

如選擇一段式利率,則點選「單一利率」,並在利率處輸入 1.78%;若貸款方案提供的是機動利率,則可以根據貸款方案,輸入前兩年利率 1.69%,第三年起利率為 1.99%,如圖所示。

3. 點擊「開始試算」

輸入完畢,即可直接點選試算。

4. 確認每月應繳本息金額

等到試算完成後,大家就可以確認每月應繳的本息金額有多少,衡量自身的財務能力是否有辦法每月償還,或者是銀行進行溝通,找到最適合自己的貸款方案哦!

4. 想知道更詳細的本息攤還表,立刻註冊袋鼠金融會員!

房屋貸款計算常見問題

建議利用房屋貸款利率試算工具,可以有效地快速算出各方案的每月應繳本金和利息,以及總費用年百分率(APR),能夠避免被廣告中前高後低的多段式優惠利率迷惑,用更理性客觀的角度,評估各項房貸方案的優惠資訊。

房屋貸款計算公式有 2 種!一種是前期還款壓力較小的本息平均攤還,另一種則是總利息支出較少的本金平均攤還,想要瞭解這 2 種利率公式的差異和優缺點,可以查看房屋貸款計算公式有哪些?幫助你快速找出符合自己需求的貸款利率算法!